基于PTrade的交易策略框架结构(含截图)

-

-

henson815 码农一枚,开始进军量化交易场

0 人点赞了该文章 · 2967 浏览

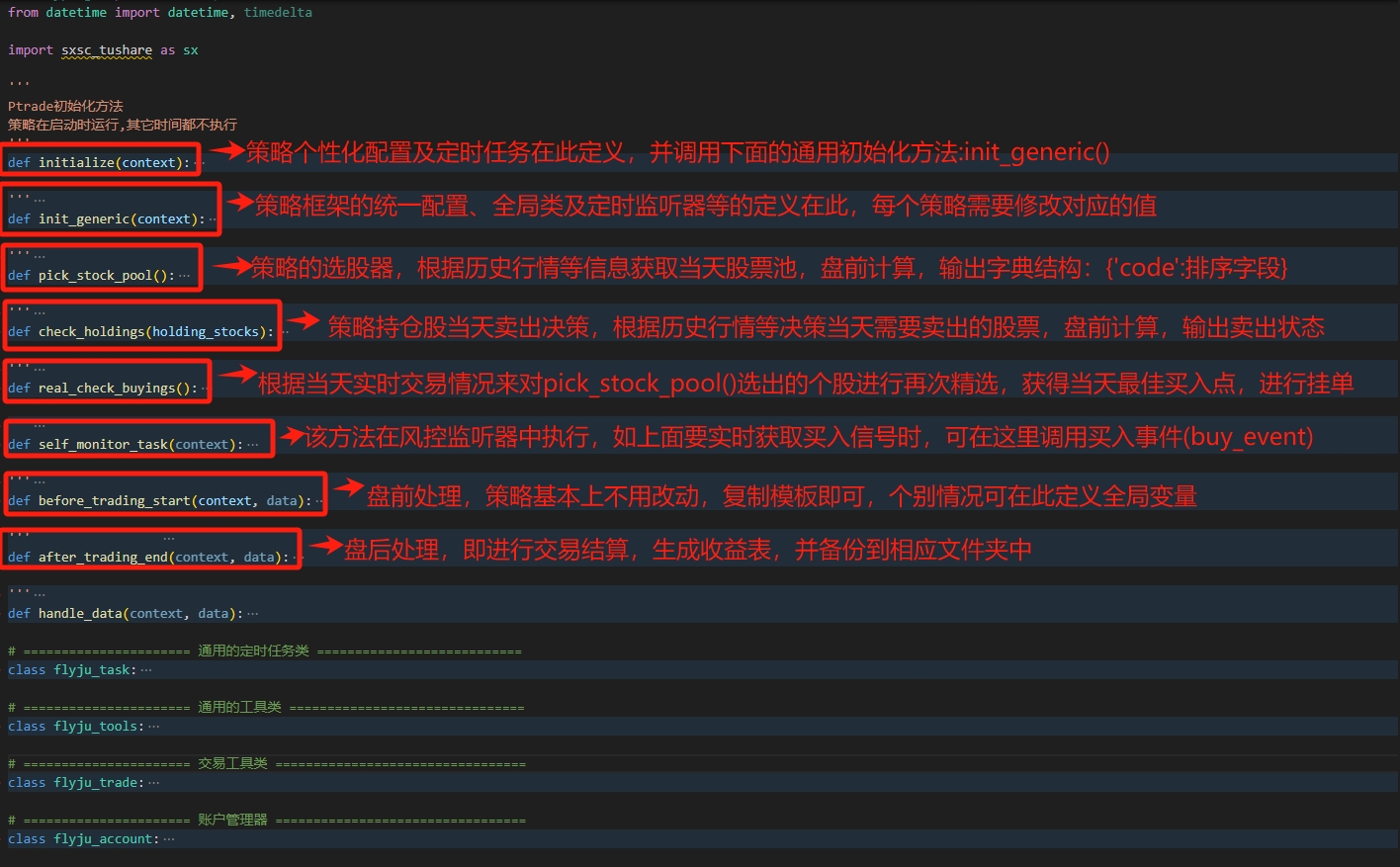

这边经过几个月的努力,做了一个基于Ptrade的交易策略统一框架结构,该框架实现以下功能:

1. 为解决Ptrade多个策略不能在同一个股票账户中独立运行的情况(资金多策略只能共享,持仓共享),我这里做了一个账户管理器,实现多策略在同一个股票账户资金独立,持仓独立(策略只能操作该策略自己持仓个股)

2. 实现了一个交易监听器,实时检测当天买卖的成交情况,如果达到一定时间不能成交,会撤销委托订单,如果是当天需要卖出的股票,则撤销的单子重新按照新的价格进行委托(监听器自动处理)

3. 对于重要的配置可实时变更(配置文件中修改),如个股的止盈止损,该策略投资最大限额等

4. 实现了一个风控管理器,实时监听策略持仓股的实时动态,触发相应的当天止盈止损条件,则卖出,同时可配置持仓股一键清仓(适合大盘系统性风险)【该配置所有策略共享】

5. 封装了几个常用的类:工具类,交易类,账户管理器,定时任务管理器(收录了上面提到的交易监听器,风控监听器,常用的买卖任务)

6. 工具类:实现了常用的Ptrade接口的再次封装,如将历史行情数据与实时快照数据合并,这样可实现实时交易的技术分析,还有Tushare常用接口的再次封装(如大资金净流入占比TOP多少的方法),解析交易成交接口的信息等

7. 交易类:实现了股票买卖(结合行情快照中的委买委卖量进行挂单,还实现了大资金拆单进行分批挂单),选股,卖出统一逻辑封装在此(策略实现部分主要是选股中的具体实现逻辑,及持仓股需要卖出的逻辑)

8. 账户管理器:实现了策略的资金管理,包括初始投入成本,收支处理,收益率,回撤率计算,同时在盘后做账户收益持仓的计算处理并持久化到相应文件夹中【保存了历史所有交易记录】,这样可实现策略暂停再启账户状态不丢失(如要修改策略代码时需要删除重建)。

接下来我这里准备实现基于缠论的一个策略搭建

2025-12-29 15:46